הגמ"ח המרכזי הוקם ע"י גדולי ישראל הגרש"ז אויערבאך, הגרי"ש אלישיב, הגראי"ל שטיינמן והגר"נ קרליץ זצ"ל, כדי לפתור את מצוקת חיתון הילדים במגזר החרדי. משפחה חרדית נאלצת להוציא מאות אלפי שקלים על כל אחד מילדיה למימון החתונה והוצאות הדיור. זהו פרויקט כלכלי בלתי אפשרי עבור רוב ההורים. תוכנית הגמ"ח המרכזי מציעה פתרון שמאפשר לכל משפחה לחתן את ילדיה ברוגע ובכבוד.

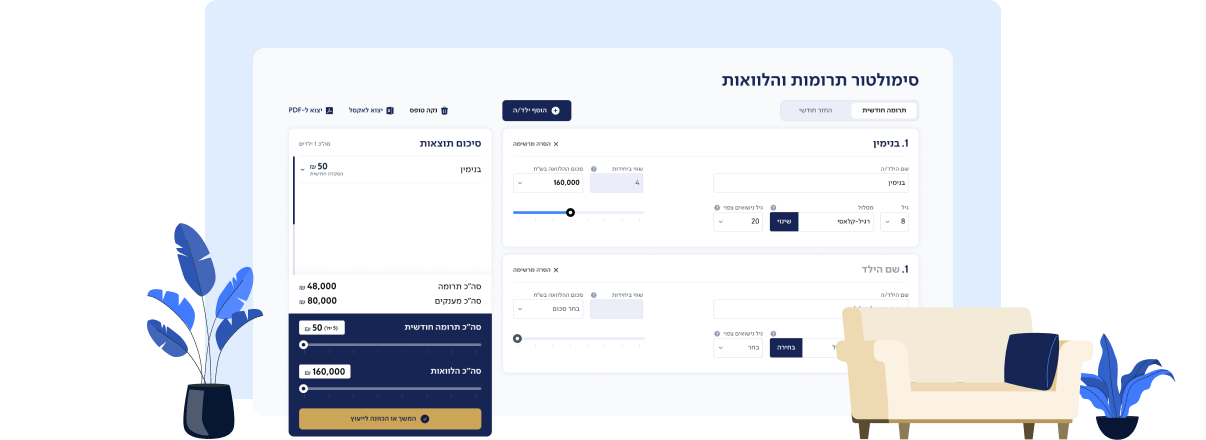

מצרפים את הילדים לתוכניות הגמ"ח בכל גיל ועד 4 שנים לפני החתונה

לקראת החתונה הזוג הצעיר מקבל אפשרות להלוואה עד 320,000 ש"ח

מחזירים את ההלוואה בפריסה נוחה עד 154 תשלומים

נהנים מאפשרות לבקש מענק כספי גבוה